안녕하세요.Morningzettelkasten입니다.

지난 "SASB Standards Updated 2" 포스팅에 이어 이번 포스팅에서는 "SASB Standards Updated 3: 개정 접근법 유형별(Revision Approach 1~5) 소개와 사례 Part.2 정리 사항"에 대해서 공유드리고자 합니다.

※ SASB Standards Updated Blogging

- SASB Standards Updated 1 : "Amendments to the SASB Standards" 프로젝트 진행 배경

- SASB Standards Updated 2 : 개정 접근법 유형별(Revision Approach 1~5) 예시 1

SASB Standards Updated 2

안녕하세요. Morningzettelkasten입니다. 지난 "SASB Standards Updated 1" 포스팅에 이어 이번 포스팅에서는 " SASB Standards Updated 2: 개정 접근법 유형별(Revision Approach 1~5) 소개와 사례 Part.1 정리 사항"에 대해서

morningzettelkasten.com

- SASB Standards Updated 3 : 개정 접근법 유형별(Revision Approach 1~5) 예시 2

SASB Standards Updated 3

안녕하세요. Morningzettelkasten입니다. 지난 "SASB Standards Updated 2" 포스팅에 이어 이번 포스팅에서는 "SASB Standards Updated 3: 개정 접근법 유형별(Revision Approach 1~5) 소개와 사례 Part.2 정리 사항"에 대해서

morningzettelkasten.com

The process proposed in the Methodology Exposure Draft

SASB 기준서의 비기후 관련 지표 약 650개 중 약 220개는 지표의 범위, 방법 또는 기타 매개변수를 정의하기 위해 관할권별 기준약관에 실질적으로 의존하고 있었습니다. 이러한 법률 및 규정을 포함하면 SASB 기준서의 지침을 다른 관할권에서 적용하는 데 어려움이 있을 수 있기에 방법론 초안에 설명된 SASB 기준서 개정안의 5가지 접근법은 다음 기준에 의해 적용되었다고 밝혔습니다.

| (a) 개정 접근법 1(Revision Approach 1) | “International Reference” 관할권별 참조 용어를 표준, 정의 또는 계산 방법에 대한 국제적으로 적용 가능한 참조로 대체함. |

| (b) 개정 접근법 2(Revision Approach 2) | “General Description” 관할권별 참조 용어를 대체할 수 있는 표준, 정의 또는 계산 방법에 대한 일반적인 설명을 제공함. |

| (c) 개정 접근법 3(Revision Approach 3) | “jurisdictional requirements” 공시 준비자(preparers)의 관할권별 참조 용어를 대체하고 공시 준비자(preparers)의 법률 및 규제 준수 요건에 부합하기 위해 해당 관할권 법률 또는 규정을 사용할 수 있도록 허용함. |

| (d) 개정 접근법 4(Revision Approach 4) | “removal” 부적합한 관할권별 메트릭(metrics) 삭제 → ① 국제적으로 적용하기에 부적합하고, ② 국제적으로 상응하는 기준이 확인되지 않았으며, ③ 일반적인 설명에 적용할 수 없고, ④ 타 관할권에서 거의 또는 전혀 찾아볼 수 없는 협소하게 특정한 적용을 나타내는 지표 |

| (e) 개정 접근법 5(Revision Approach 5) | “replacement” 관련 대체 지표가 식별될 수 있는 경우 삭제가 제안된 관할권별 지표를 대체함 → 관할권 간 연구를 바탕으로 가능한 원래 지표의 의도에 맞게 공개 주제의 완전성을 유지하도록 함. |

이번 "SASB Standards Updated 3: 개정 접근법 유형별(Revision Approach 1~5) 소개와 사례 Part.2 정리 사항"에서는 개정 접근법 3(Revision Approach 3) ~ 개정 접근법 5(Revision Approach 5)에 대한 상세 내용과 예시 사례 위주로 살펴보도록 하겠습니다.

Examples - Part 2

| Example of Approach 3—Reference to applicable jurisdictional laws or regulations (c) 개정 접근법 3(Revision Approach 3): “jurisdictional requirements” 공시 준비자(preparers)의 관할권별 참조 용어를 대체하고 공시 준비자(preparers)의 법률 및 규제 준수 요건에 부합하기 위해 해당 관할권 법률 또는 규정을 사용할 수 있도록 허용함. |

- 개정 접근법 3을 단독으로 사용한다는 것은 적절한 국제적 참고 문헌을 구할 수 없었고 일반적인 설명이 불가능 하다는 것을 의미함.

- 경우에 따라 특정 관할권별 법률 및 규정에 의존하는 것이 관할권 간 비교 가능성을 저해할 수 있지만, 해당 공시 주제와 관련된 전 세계적으로 인정되는 국제 표준이 부재할 경우 해당 관할권 규정의 다양성을 보장함과 동시에 공개된 공시 정보를 통해 의사결정권자에게 유용한 정보를 제공할 수 있다는 장점이 존재함.

- 결과적으로 해당 공시 주제에 대해 관할권 간 직접적 비교는 어려울 수 있지만, 공시 정보 사용자는 공시 주제에 대한 중요한 정보를 얻을 수 있음.

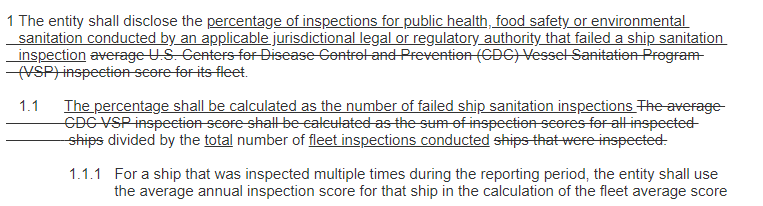

- Example 4—Revision Approach 3

| - 크루즈선 업계의 Example 4는 메트릭 TR-CL-250a.2를 통해 선박 위생 점검을 검토함. - 해당 공시 지표는 미국 질병통제예방센터(CDC)에서 관리하는 특정 프로그램을 참조함. - 해당 검사 프로그램은 미국 해역에서 운항하는 선박에만 적용되는 것은 아니지만, 선박 위생 검사 제도는 관할권 규정마다 크게 다를 수 있음. - 일부 검사제도는 단순한 합격 또는 불합격으로 선박 인증을 제공하기도 하지만, 수치로 스코어를 매기기도 함, 따라서 관할권마다 선박 위생검사 제도에 대한 중요 항목과 항목별 적용되는 가중치가 상이할 수 있음. - 이에, 개정된 지표에서는 검사 점수 값에 대한 언급은 삭제되었으며 대신 전반적인 검사 결과에 중점을 두어 다양한 관할권에서 사업을 운영하는 법인에 적용할 수 있고 투자자에게 의사 결정에 유용한 정보를 제공할 수 있도록 개정된 지표를 적용함. - 또한, 해당 개정안은 적용 가능성을 높여 더 많은 법인이 해당 지표를 통해 선박 위생에 관한 정보를 제공할 수 있도록 함으로써 관할권별 검사 체계에 관계없이 관할권 간의 비교 가능성을 높였음. |

| TR-CL-250a.2. |

|

| Examples of Revision Approach 4—Removal of metrics without replacement (d) 개정 접근법 4(Revision Approach 4): “removal” 부적합한 관할권별 메트릭(metrics) 삭제 → ① 국제적으로 적용하기에 부적합하고, ② 국제적으로 상응하는 기준이 확인되지 않았으며, ③ 일반적인 설명에 적용할 수 없고, ④ 타 관할권에서 거의 또는 전혀 찾아볼 수 없는 협소하게 특정한 적용을 나타내는 지표 |

- ISSB는 개정 접근법 4를 사용하여 SASB 기준서 18개의 지표를 대체하지 않고 삭제함. 해당 사례의 경우, 관련 공개 항목의 완전성을 유지하기에 충분한 메트릭이 남아 있어 추가 수정이 필요하지 않았음. 이러한 지표의 전체 목록은 부록 표 A2에서 확인 가능함.

- 개정 접근법 4를 적용한 대부분의 사례는 개별 관할권에 매우 특정한 법률, 규정 또는 데이터 시스템에 기반한 지표와 관련되어 있어 기준 조건과 지표가 모두 국제적으로 적용하기에 부적합 것으로 평가된 지표임.

- HC-DY-240a.2. Amount of Medicare Disproportionate Share Hospital (DSH) adjustment payments received; HC-MC-240a.2. Total amount of rebates accrued and paid due to non-compliance with the Patient Protection and Affordable Care Act for Medical Loss Ratio (MLR); and → 의료 손실률(MLR)에 대한 환자 보호 및 적정 의료비 법규 미준수로 인해 발생 및 지급된 리베이트 총액

- IF-WM-320a.2, TR-AF-540a.4, TR-RO-540a.2. Safety Measurement System BASIC percentiles for: (1) Unsafe Driving, (2) Hours-of-Service Compliance, (3) Driver Fitness, (4) Controlled Substances/Alcohol, (5) Vehicle Maintenance, and (6) Hazardous Materials Compliance → 안전 측정 시스템 기본 백분위수: (1) 안전하지 않은 운전, (2) 근무 시간 준수, (3) 운전자 체력, (4) 규제 약물/알코올, (5) 차량 유지보수, (6) 위험 물질 준수

- 방법론 공개 초안에 대해 일부 응답자는 개정 접근법 4를 사용할 경우 현재 SASB 기준을 적용하고 있는 기업의 이전 기간 공시와의 비교가능성을 저해할 수 있다는 우려를 표명했음. 이러한 이유로 해당 개정 접근법은 필요한 경우에 한정되어 드물게 적용됨. → 개정 접근법 4를 사용하여 제거된 SASB 표준 지표 List <포스팅 첨부파일 "Basis for Conclusions on Enhancing the International Applicability of the SASB Standards_'23.12" - 표 A2에서 확인 가능>

| Examples of Revision Approach 5—Replacement of metrics after removal (e) 개정 접근법 5(Revision Approach 5): “replacement” 관련 대체 지표가 식별될 수 있는 경우 삭제가 제안된 관할권별 지표를 대체함 → 관할권 간 연구를 바탕으로 가능한 원래 지표의 의도에 맞게 공개 주제의 완전성을 유지하도록 함. |

- 개정 접근법 5 “Replacement of metrics after removal(지표 제거 후 교체)” 방법론은 하위 지표를 제거한 후, 드물게 공시 주제에 대한 기업의 성과를 측정하기에 불충분한 지표가 남아있는 경우에 적용됨.

- 방법론 공개 초안에 대해 일부 응답자는 개정 접근법 5를 사용하여 지표를 대체할 경우 현재 SASB 기준을 적용하는 작성자의 보고 부담이 증가하고 향후 공시의 이전 기간과의 비교 가능성이 떨어질 수 있다고 언급됨. 이에, 개정 접근법 5는 거의 사용되지 않았음.

- ISSB의 SASB 기준 개정안에는 관련 공시 항목의 완전성을 유지하기 위해 지표를 대체하는 7가지 사례가 포함되어 있음. 이 중 6건은 정량적 지표를 대체하기 위해 새로운 정성적 지표를 추가함과 동시에 실질적으로 동일하거나 유사한 정보를 제공하는 다른 정량적 지표로의 교체와 관련이 있음. < 포스팅 첨부파일 "Basis for Conclusions on Enhancing the International Applicability of the SASB Standards_'23.12" - 부록 표 A3에서 확인 가능>

- 정량적 공시지표를 정성적 공시로 전환하는 개정 접근법 5의 유일한 예외는 정량적 하위 지표를 유사한 정량적 지표로 대체하는 것임. 해당 예외의 예시로는 EM-SV-320a.1 (4) 총 차량 사고율(TVIR)이 제공하던 정보를 유지하며, 다른 여러 산업에서 발견되는 유사한 교통사고 지표와 일치하는 기술 프로토콜을 사용하여 SASB 표준 전반에서의 비교 가능성을 개선함.

- 개정 접근법 5의 예시는 아래 교육 업계 예시로 공시 지표 메트릭 SV-ED-260a.5는 미국 고용 규칙에 정의된 정량적 데이터의 공개를 요구함. 이를 위해서는 미국 연방 학자금 대출 채무 불이행 정보에 대한 Access가 필요함. 하지만 다른 관할권의 기업은 해당 지표를 계산하는데 필요한 데이터에 Access가 불가한 경우가 발생할 수 있는 문제점이 존재. 이러한 실제 적용상의 어려움으로 인해 법인의 해당 관할권 요건 준수 여부와 관련된 새로운 정성적 공시가 개발됨. 개정된 새로운 공시 지표는 투자자에게 학생 취업 성과 및 관련 규제 또는 평판 위험에 대한 적절한 대체 정보를 제공함.

|

| SV-ED-260a.6. Description of policies and practices related to student indebtedness and programme loan defaults |

▶ 범용성이 떨어지는 정량적 지표에 대한 정성적 지표로의 교체 |

- 개정 접근법 5를 적용한 또다른 예시로는 항공 화물 및 물류 업계 예시가 존재함. 기준 TR-AF-430a.1은 계약 운송업체의 안전 관리를 조사함. 해당 기준은 미국에서만 사용, 유지관리 및 적용되는 데이터베이스(BASIC)를 참조함. 다른 관할권에서도 운송업체 안전 관리 평가를 위한 유사한 데이터베이스를 개발하고 있지만, 이러한 데이터베이스 모델은 BASIC과는 근본적으로 다른 구조로 되어 있어 비교 가능한 정보를 거의 제공하고 있지 않음.

- BASIC은 개정 접근법 4를 사용하여 IF-WM-320a.2, TR-AF-540a.4 및 TR-RO-540a.2 지표를 제거해야 했던 동일한 데이터베이스 도구이지만, 이러한 예에서는 제거 후에도 다른 유사한 지표가 남아 공개 주제를 뒷받침함. 새로운 정성적 지표 TR-AF-430a.3은 기업이 공급망 중단을 방지하기 위해 모든 운송 수단에서 계약 운송업체의 안전을 관리하는 방법에 대한 정보를 제공하도록 요구함.

| |

|

| TR-AF-430a.3. Discussion of policies and strategies to identify, assess and manage business disruption risks associated with contract carrier safety |

▶ 계약 항공사 안전과 관련된 비즈니스 중단 위험 식별, 평가 및 관리를 위한 정책 및 전략에 대한 논의로의 지표 교체 |

이번 포스팅에서는 SASB 기준서 개정안 접근 방법론별 특징과 예시 사례 Part 2 (Revision Approach 3,4,5)에 대해서 살펴보았습니다. SASB 기준의 국제적 적용 가능성 프로젝트를 통해 다른 관할권에서의 적용성을 제한할 수 있는 관련 관할권별 기준서를 식별하고 수정함으로써 SASB 기준의 비기후 관련 측정항목의 국제적 적용 가능성 높이고자함을 자세히 이해할 수 있었습니다. 공유드린 SASB 기준서 개정의 시행일은 2025년 1월 1일이며, SASB 기준서를 적용하기 시작하는 기업은 초기에는 이전 버전을 사용한 후 나중에 개정된 버전으로 마이그레이션할 수 있는 것으로 공개되었습니다.

Acheive Your ESG Goal With morning zettelkasten!

'Climate Disclosure_IFRS SUSTAINABILITY' 카테고리의 다른 글

| SASB A to Z: Series 2 | Why Use SASB Standards? (0) | 2024.03.17 |

|---|---|

| SASB A to Z: Series 1 | Intro to SASB Standards (0) | 2024.03.17 |

| SASB Standards Updated 2 (0) | 2024.02.03 |

| SASB Standards Updated 1 (0) | 2024.01.16 |

| TCFD to ISSB (0) | 2024.01.14 |